SakhalinMedia, 21 апреля. Кредитные договоры написаны так, чтобы запутать обычного человека. Красивая ставка 9,9 % превращается в 25 % после учета всех комиссий. Научимся читать условия правильно, выявлять скрытые платежи и сравнивать предложения объективно.

Кредит. Фото: ООО "ЯНДЕКС"

Как правильно читать кредитные условия

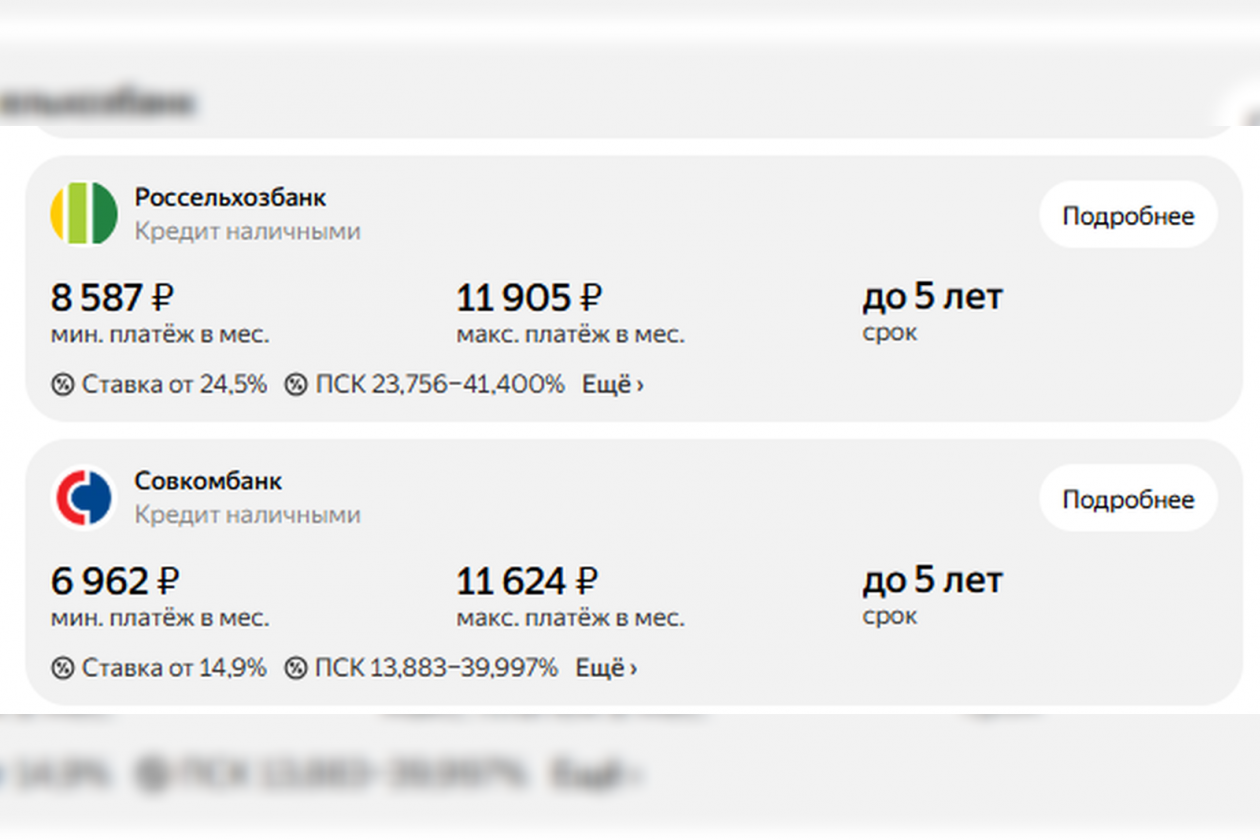

В рекламе показывают минимальные ставки по кредитам в разных банках, которые могут получить только идеальные заемщики. Реальная цифра для среднего клиента окажется выше на 5–10 пунктов. Поэтому смотрите не на рекламную ставку, а на ПСК — полную стоимость кредита.

ПСК включает все обязательные платежи: проценты, комиссии за выдачу и обслуживание, страховки. Это единственный честный показатель реальной стоимости займа. Банк обязан указывать ПСК крупным шрифтом в договоре, но в рекламе часто прячет мелким текстом.

Условия, набранные мелким шрифтом, содержат критическую информацию. Там прописаны штрафы за просрочку, условия изменения ставки, требования к страхованию. Не поленитесь прочитать договор полностью — неприятные сюрпризы всплывают именно из этих разделов.

Ключевые параметры для осознанного сравнения

Когда нужно сравнить кредиты, анализируйте конкретные показатели:

- ПСК в процентах годовых — главный критерий реальной стоимости.

- Общая переплата в рублях — сколько отдадите сверх займа.

- Ежемесячный платеж — комфортен ли для бюджета.

- Условия досрочного погашения — можно ли закрыть долг без штрафов.

Общая переплата показывает масштаб затрат наглядно. Взяли 500 000 рублей, вернете 800 000 — переплата 300 000 или 60 % от суммы. Такая визуализация помогает оценить, насколько дорого обходятся деньги.

Скрытые комиссии увеличивают стоимость незаметно. Плата за ведение счета, СМС-информирование, рассмотрение заявки — каждая по отдельности кажется мелочью, но вместе добавляют 3–5 % к переплате. Требуйте полный список всех платежей.

Требования к заемщику влияют на доступность ставки. Минимальная ставка доступна зарплатным клиентам с безупречной историей. Для остальных процент вырастает. Уточняйте, под какую ставку одобрят именно вас.

Инструменты для объективного анализа предложений

Эффективное сравнение требует использования проверенных методов:

- Кредитные агрегаторы — сводные таблицы с фильтрацией.

- Онлайн-калькуляторы — расчет ПСК и переплаты.

- Официальные сайты банков — проверка актуальности условий.

- Реальные отзывы заемщиков — опыт людей, уже взявших кредит.

Финансовые эксперты рекомендуют при выборе обращаться к специализированным платформам. Ресурсы вроде https://yandex.ru/finance/credit (16+) показывают актуальную информацию с расчетом полной стоимости и позволяют объективно оценить предложения без маркетинговых искажений.

Калькуляторы используйте правильно. Вводите не рекламную ставку, а реальную для вашей ситуации. Добавляйте все комиссии и страховки. Сравнивайте варианты по итоговой переплате, а не по ежемесячному платежу.

Реальные отзывы раскрывают подводные камни. Люди пишут про неожиданные списания, сложности с досрочкой, навязывание услуг. Ищите свежие отзывы за последние 3–6 месяцев — условия банков меняются.

Кредит. Фото: ООО "ЯНДЕКС"

Типичные уловки в кредитных договорах

Привязка к страхованию — классический прием. Без страховки ставка вырастает с 12 до 18 %. Формально добровольное, но отказ обходится дорого. Считайте оба варианта: иногда выгоднее взять под более высокий процент без страховки.

Изменяемые ставки таят риски. Первые полгода платите 10 %, потом ставка может вырасти до 20 %. В договоре это прописано размытой формулировкой. Фиксированная ставка безопаснее, даже если изначально выше.

Штрафы за досрочное погашение лишают гибкости. Получили премию, хотите закрыть кредит — банк берет 3–5 % от суммы. Это незаконно для потребительских кредитов с 2011 года, но некоторые организации находят обходные пути. Проверяйте этот пункт тщательно.

Сервис "Яндекс" не оказывает финансовые услуги и является информационным порталом о финансах. Основными партнерами сервиса среди банков выступают: ПАО "Совкомбанк", ПАО "Сбербанк", АО "Банк Дом.РФ", АО "Альфа Банк", ПАО "Банк ПСБ".

Реклама. Рекламодатель: ООО "ЯНДЕКС", ИНН 7736207543.

Финансовые риски. Фото: ИА PrimaMedia